Open INESEM

Investigación

Detección de oportunidades inmobiliarias y su viabilidad financiera utilizando herramientas de análisis y valoración, programas orientados al Big Data y Business Intelligence por el método de geolocalización de activos inmobiliarios

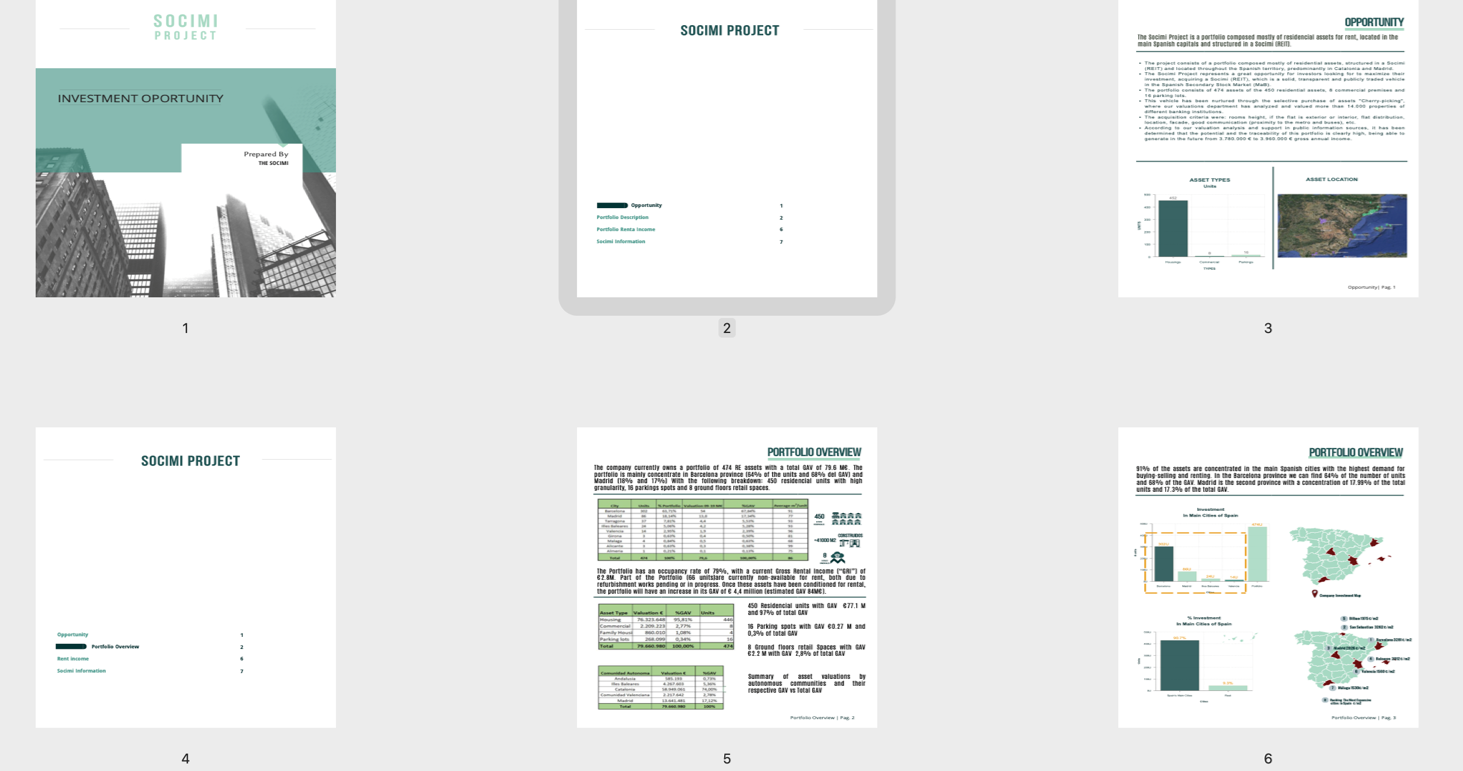

1. Introducción

La mala situación económica que viene arrastrando el país desde 2008 sumado al efecto COVID 19 en 2020, ha desencadenado tendencias muy negativas en la economía española, algunos sectores del mercado inmobiliario como el residencial, hotelero, oficinas, retail y vacacional han caído en picado ante tal efecto, lo que ha generado que disminuya los niveles de consumo interno, aumente la tasa de desempleo y por consiguiente el repunte de la morosidad bancaria.

Ante este panorama la inversión extranjera ha registrado caídas de más del 30%, todos ellos “expectantes” al cambio radical que sufrirá la economía en el cuarto trimestre de este año. El presagio anunciado de una debacle económica, ha puesto de nuevo a España en el radar de los grandes fondos oportunistas “fondos buitres”, que buscan para sus inversores retornos en sus inversiones de más del 20%.

Estos fondos oportunistas, expertos en el arte de invertir, cuando se le presenta una oportunidad de inversión en proyectos inmobiliarios, no sólo se guían de la relación precio de compra sobre precio de venta actual del producto para la toma de decisiones financieras, lo anterior se complementa con una serie de estudios particulares en diferentes áreas estratégicas (Legal, Financiero, estudios de mercado, etc.) que dan consistencia a la inversión que se quiere realizar. A estos estudios en Real Estate se le conocen como Diligencias Debidas o su equivalente anglosajón “Due Dilligence”.

De lo anterior, el éxito de una transacción inmobiliaria se resume en comprar barato y realizar las correctas Diligencias Debidas.

La Diligencia Debida no sólo consiste en realizar una valoración o tasación del activo y estudiar la documentación legal-registral que nos ofrece el vendedor, si no también en recopilar información del medio extraída de estudios de mercado inmobiliario, almacenarlos, estructurarlos, estudiarlos y complementarlos con otros (Valoración de activos, documentación legal, notas simples, escrituras de compra, etc.) de esta manera concluir más adelante si la transacción es viable o no.

Los medianos y grandes fondos contratan especialistas financieros denominados “Sales Advisors” que basan su Know-How en la utilización de tecnologías de la información orientados al Big Data y Business Intelligence para el tratamiento de bases de datos y que usan la información obtenida de ella, como complemento para determinar mediante simulaciones financieras si el activo o la cartera en estudio ofrece la rentabilidad deseada.

Este trabajo va dirigido a pequeños y medianos inversores o profesionales dedicados al mundo inmobiliario el cual dará pautas como los grandes Advisors “Big Four” realizan sus simulaciones financieras y determinan el plan de negocio de una inversión “Business plan”.

1.1 Pautas para el desarrollo de plan de negocios de una cartera de inmuebles, valoración de la cartera, determinación de precio “pricing” y simulación de viabilidad de inversión.

1.2 Invitación a participar en una oportunidad de compra (Oportunidad de Inversión):

Dependiendo del volumen de activos que componen la cartera de inmuebles, las empresas vendedoras contratan asesores de venta para que lancen al mercado la venta de su inmueble o carteras de inmuebles, suelen ser los mismo “sales advisors” mencionados en el punto anterior, los cuales ofrecen también servicios de intermediación de venta, basándose en una amplia red de inversores que tienen en agenda.

Con la información que les facilitan sus clientes, los asesores de venta suelen confeccionar una presentación del producto en un perfil ciego o “teaser” que es una presentación resumida que incluyen las características principales de los inmuebles sin revelar el nombre de la empresa ni la geolocalización exacta de los inmuebles, manteniendo un margen de confidencialidad del proceso de venta (Figura 1 y 2).

La invitación a participar en el proceso de compra viene acompañada del teaser y la programación de las etapas de la transacción, facilitando una fecha limite o “deadline”, para que los inversores muestren su interés o no en el proceso.

Figura 1: Perfil ciego “teaser” de un a cartera en venta. Fuente: Elaboración. Propia

Figura 2: Perfil ciego “teaser” de una cartera en venta. Fuente: Elaboración propia

1.3 Información preliminar facilitada por el vendedor de la cartera de inmuebles

Una vez acotado los interesados a participar en el proceso de la compra, el asesor de venta les envía para firma, un acuerdo de confidencialidad “NDA” (Non Disclosure Agreement), el cual permitirá compartir información confidencial por las partes involucradas en la compra- venta en todas las fases del proceso.

Firmado el NDA y confirmado los participantes, el asesor de venta enviara a los firmantes toda la información y la documentación referente a los inmuebles, por lo que creara en la nube un VDR “Virtual Data Room” de carácter cifrado, para compartir mediante archivos toda la información con los compradores de forma muy fiable y segura, evitando así fuga de información del proceso.

1.4 Análisis de la información facilitada en el Data Tape.

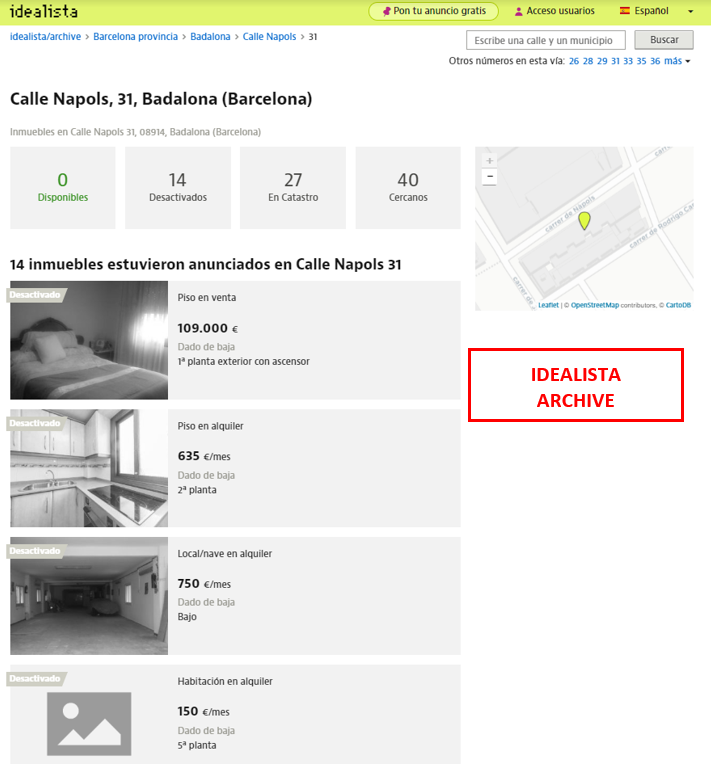

Uno de los datos más importantes dentro del data tape es la referencia catastral y es el identificador único, oficial y obligatorio de los bienes inmuebles, con el podemos determinar mediante internet características básicas e importantes del inmueble, importantes para su valoración como por ejemplo (Figura 3 y 4):

- Nº de plantas y piso por planta que tiene el edificio.

- Si es inmueble es exterior o interior.

- Si tiene ascensor.

- Si tiene piscina.

- Cuantos pisos en venta y alquiler hay en el bloque (si los hubiese) y su valor de venta.

- Antigüedad del inmueble, etc.

Figura 3: Información de características del edificio donde se localiza el activo. Fuente: Idealista Archive 4

Figura 4. Localización del activo. Fuente: Google Maps 5

1.5 Valoración de la cartera y Generación del Plan de negocio o Viabilidad del proyecto.

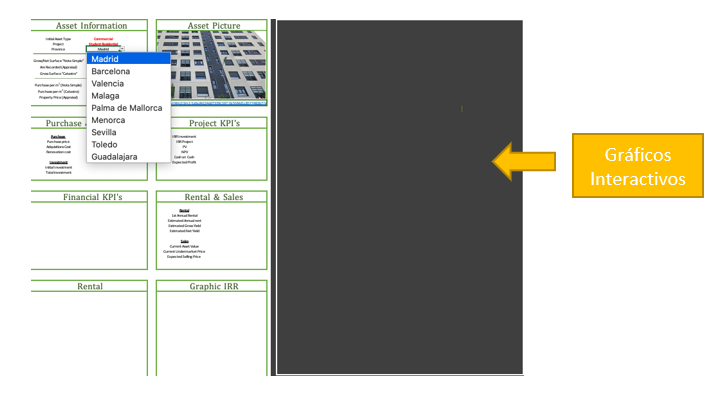

En este caso vamos a trabajar con Excel para hacerlo mas didáctico, se podría trabajar también en Power BI si quisieramos que los resultados se analicen de manera interactiva (figura 5).

Figura 5. Elaboración de un plan de negocio con Power BI. Fuente: Elaboración propia

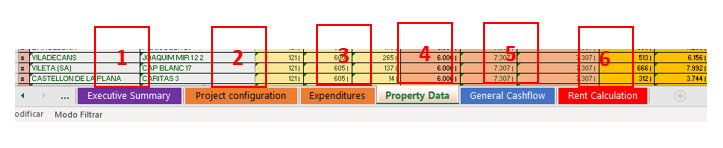

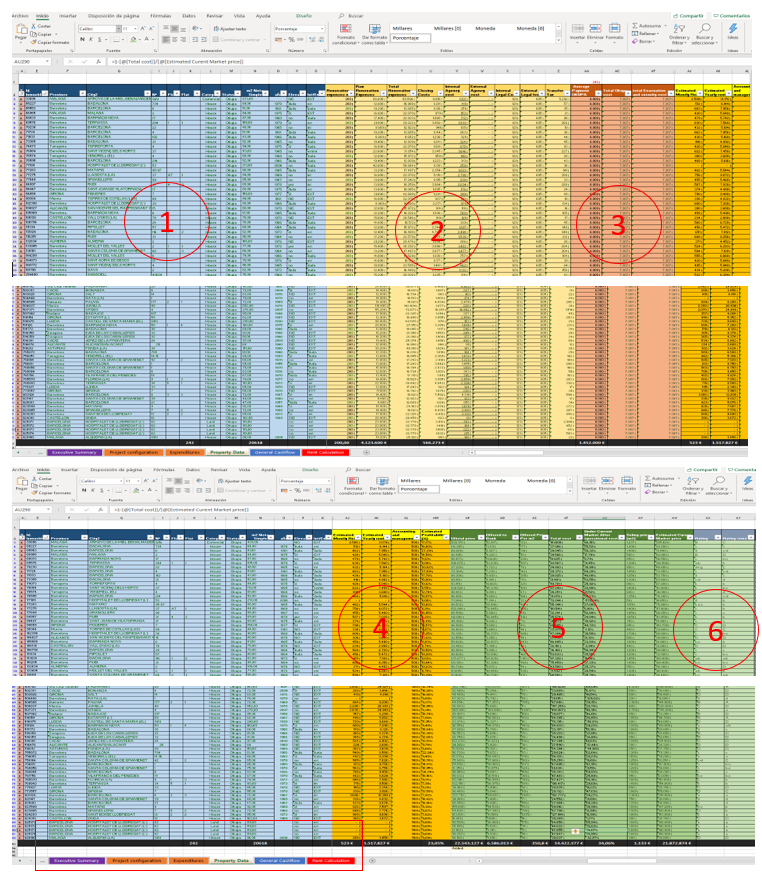

Vamos a comenzar con la arquitectura de nuestro plan de negocio, creando 6 pestañas esenciales que debe tener un plan de negocio (figura 6).

Figura 6. Configuración del Business Plan o viabilidad del proyecto Fuente: Elaboración propia

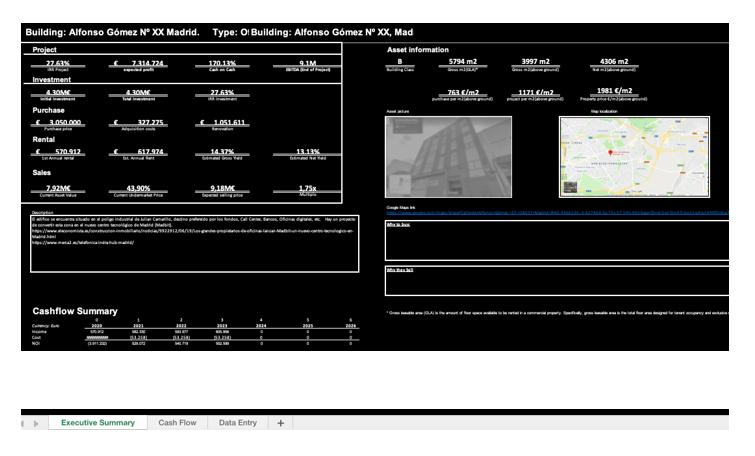

1.5.1 Executive Summary

Es el resumen de los resultados del proyecto y arroja una serie de KPI’s financieros (Key perfomance indicators), su interpretación y análisis determinara si la inversión es viable o no, este apartado es automático y el resultado de su formulación depende de la entrada de datos en las pestañas de “Project Configuration”, “Expenditures” y Property Data” (Figura 6)

Figura 6. Executive Summary Fuente: Elaboración propia

Los KPI’s financieros con los que se suelo trabajar son (Martinez, 2012):

- VAN (Valor Actual neto)

- VA (Valor Actual de la inversión)

- IRR (TIR) (Tasa interna de Retorno o Rentabilidad del Proyecto tanto del proyecto como de Inversor)

- ROI (Return of Investment)

- FCF (Free Cash Flow)

- ROE (Return of Equity)

- Multiple

- Yiel (Rendimiento de rentas)

- EBITDA (Earnings Before Interest Taxes Depreciation and Amortization)

- EBIT. (Earnings Before Interest Taxes)

- Cash on Cash

- NOI (Net Operation Income)

- WCR O NOF (Working Capital Requirement o Necesidad Operativa de Fondos)

- Estados Financieros (P&L; Balance y Cash Flow).

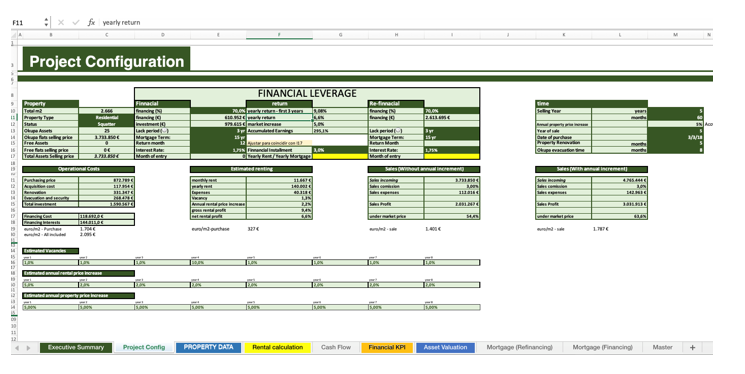

1.5.2 Project Configuration

Es una pestaña considerado como “input” o entrada de datos, actualizables a gusto del usuario según su experiencia o necesidad, según la entradas del valor de estos datos se modifican en su totalidad los KPI’s propuestos en la pestaña “Executive Summary”, creando así diferentes escenarios de resultados .

Figura 7. Project Configuration Fuente: Elaboración propia

Un ejemplo de ellos son los siguientes:

- Duración del proyecto (años)

- Inversión

- Financiación

- Intereses de financiación

- Re-financiación

- Vacancia del inmueble

- Payback o Repago

- Periodo de carencia en las financiaciones

- Años de carencia del la financiación

- Tipologia de Activo

- % de revalorización de los activos (anual)

- % Revalorización de rentas (anual)

- Situación legal de ocupación de los activos, etc.

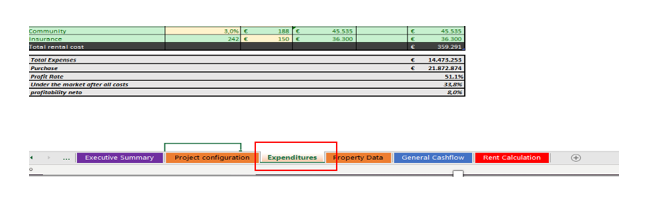

1.5.3 Expenditures

Esta pestaña es un resumen de todos los gastos operacionales que va a sufrir el proyecto desde el momento de la compra hasta la finalización del proyecto.

Figura 8. Gastos operacionales en el proceso de compra de la cartera de ocupados ilegales Fuente: Elaboración propia

1.5.4 Property Data

Es el corazón del plan de negocio, en esta pestaña se volcarán todos los datos facilitados por el vendedor facilitada en el “data room” (data tape).

Para su fácil contabilidad se subdividirá en 4 apartados que hemos diferenciado en colores, quedando repartidos de la siguiente manera: (figura 9):

- Información del activo

- Gastos en la compra y CApex (adecuación del activo)

- Gastos de seguridad y compensaciones de desalojo

- Renta actualizada de mercado

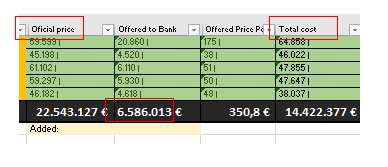

- Valoración del vendedor y oferta de compra (Pricing)

- Valor actual de mercado de cada activo.

Figura 9: “Property Data”dentro del desarrollo de Viabilidad financiera de un proyecto de compra de cartera inmobiliaria. Fuente: Elaboración propia

A continuación, realizare una descripción de cada apartado, para que el lector tenga una idea la importancia de esta pestaña:

- Información del activo. Información facilitada por el vendedor de la cartera, más lo que se puedas añadir en la diligencia debida del activo que sea de carácter relevante para su valoración y determinación de su renta.

- Gastos en la compra y CApex. Gastos que ha generado la adquisición del activo (impuestos, gastos legales, bróker fee, notario, etc.), así como el coste de reforma por cada unidad.

- Gastos de seguridad y compensaciones de desalojo. Gastos referentes al alquiler de puertas antiokupas, alarmas, seguridad privada y presencial, compensación inquilino/okupa, Gastos legales desahucio, etc.

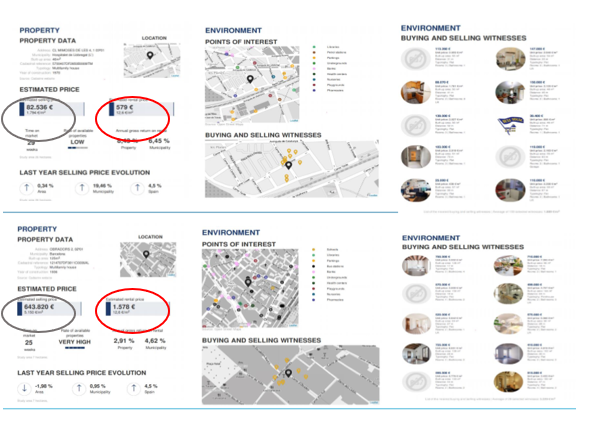

- Renta actualizada de mercado. utilizamos para su determinación programas orientados al Big Data y Business Intelligence (figura 10), este” input” o entrada de información al plan de negocio, es de los más importantes dentro de la determinación de su viabilidad porque determina la rentabilidad del activo procedente de la explotación de los inmuebles por año (Yield).

- Valoración del vendedor y oferta de compra (Pricing). El vendedor siempre da una valoración o tasación de sus activos (Officia Price). El comprador por su parte también realizara una valoración de los activos para luego compararlos con la que facilito el vendedor. Como punto de partida para una posible oferta de compra (Offered to Bank), siempre se tomará la valoración realizada por el comprador (Figura 10).

Figura 10. Precio vendedor vs Precio ofrecido vendedor, Fuente: Elaboración propia.

6. Valor actual de mercado de cada activo. La valoración del activo es la variable más importante dentro del plan de inversión, debido a que una buena valoración del inmueble determinara el éxito de la transacción y asegurara los retornos esperados por el inversor.

El valor de los activos es la variable con mayor peso especifico en el plan de negocios y por ende en la formulación de los KPI’s, debido a que es inversamente proporcional a la Tasa Interna de Retorno (TIR), Valor Actual Neto (VAN) y al retorno de la inversión (ROI) (Figura 11). Para la determinación del precio de mercado de cada activo también hemos utilizado programas orientados al big data y business intelligence, (figura 10). Esta herramienta permite extrapolar miles de datos de venta en un determinado periodo de tiempo, sus algoritmos de búsqueda por geolocalización (Geodata) y comparación con otros activos arrojan resultados con desviaciones de +- 3%, es decir con un 97% de efectividad, lo que hace que el resultado sea fiable a la hora de extrapolarlos al plan de negocio (Property Data).

Figura 11 Determinación del precio de la vivienda (Circulo azul) y Alquiler (Circulo rojo) Fuente: Elaboración propia

Debido a la importancia de la valoración del activo dentro de la elaboración del plan de negocio, hemos añadido otras variables para determinar con mayor exactitud el valor de mercado del inmueble, estas variables las hemos denominado “ratings”, hemos elaborado dos ratings, uno por zona y otro por calidad del inmueble. Esta información también es obtenida por herramientas de Big Data y BI.

La valoración de los ratings va desde la A hasta la D, siendo A la valoración más alta. En el apartado de rating del inmueble, se ha tenido en cuenta la calidad de la construcción y sus zonas comunes.

En el apartado rating de zona se ha tenido en cuenta características socio-demográficas, rentas, comunicación, etc.

Cabe recalcar que estos dos valores son importantes para dar consistencia a la valoración de cada inmueble y determinar su liquidez frente a una posible venta o alquiler.

1.5.5 Cash-flow o total de entradas y salidas de dinero del proyecto.

Es una simulación del total de flujos de dinero entrantes y salientes en toda la vida del proyecto y su cálculo es automático tomando datos introducidos en las pestañas “project Configuration”, “Total Expenses” y “Rent Calculation”.

Figura 12: Flujos de caja del proyecto durante su vida económica Fuente: Elaboración propia

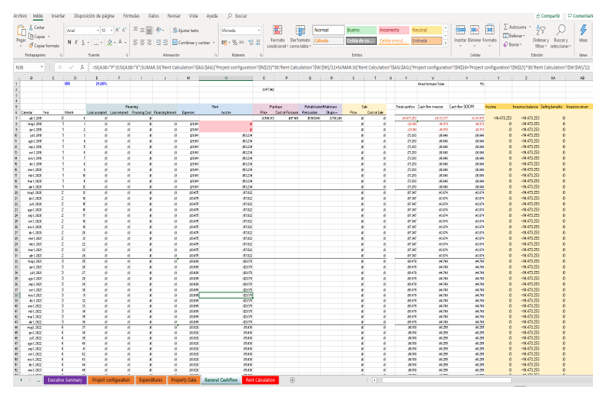

1.5.6 Rent Calculation.

Es la simulación del total de flujos de dinero entrante procedente del arrendamiento de los inmuebles, su cálculo es automático y viene parametrizado con la introducción de datos en el apartado “Project configuration” y por las rentas correspondiente a cada uno de los inmuebles introducidas en el apartado de “Property data”.

Hay que prestar especial atención en este apartado, su cálculo estará sujeto a parámetros configurados con anterioridad en la pestaña Project Configuration como, por ejemplo: el tiempo que esta inoperativo el inmueble en su vida productiva, tanto por su situación ocupacional o porque se está reformando “Vacancy”, estimación del incremento anual de la renta, estimación de incremente anual del precio de venta, apalancamiento financiero, etc.

Figura 13. Ingresos de rentas durante toda la vida del proyecto “Rent Calculation” Fuente: Elaboración propia

2. Conclusiones

- En si, este es un resumen como elaborar un plan de Negocio o Viabilidad Financiera de una inversión inmobiliaria, con las pautas facilitadas y las ideas generadas en este estudio, cualquier persona con conocimientos medios en Excel y conocimientos básicos de finanzas (TIR, VAN, NOI, ROI, EBITDA, EBIT, ROS, ROE, ROA, Apalancamiento financiero flujos de caja, etc.) (Martínez, 2012) lo podrá poner en marcha, de tal forma que podrá determinar si la oportunidad inmobiliaria que se le presenta es o no una buena transacción económica.

- Tomar decisiones en inversiones rápidas y correctas en real Estate no es fácil, más aún cuando se cierra una transacción inmobiliaria y se prevé obtener altos dividendos basando la oportunidad de compra en un descuento generoso con respecto a su precio de mercado. Este concepto de inversión “a mayor descuento mayor ganancia”, puede tener consecuencias nefastas en el ciclo de inversión y más aún en el de desinversión. Para complementar una compra con altos descuentos y nutrir de seguridad la inversión, se debe realizar un estudio de viabilidad económica de la misma, en la cual participan diferentes factores externos que pueden afectar el correcto cumplimiento del plan de negocio como: demanda en alquiler y venta de la zona, tendencia de mercado de precios (alquiler y venta), situación legal de ocupación del inmueble, comunicación, economía, movimiento comercial, tipología del inmueble, antigüedad, información socio-económica de los habitantes, coyuntura política, desempleo, etc.

- El acopio de infinidad de registros de datos de información por programas dedicados a la extracción y análisis de los mismos, tanto en bases de datos publicas como privadas, accesibles desde internet y relacionados con el mundo del Real Estate, son importantes en la toma de decisiones a la hora de invertir, su exactitud en el análisis debido a su amplio muestreo y su rapidez en obtenerla da una clara ventaja sobre otros inversores, que al usar métodos analógicos, se quedan rezagados a la hora de hacer una oferta por falta de tiempo o incurren en errores de cálculo y valoración que a posterior no podrán ser cumplidos en su plan de negocio.

- Siguiendo la línea anterior, la digitalización total del mercado del real estate esta más cerca de lo esperado, el que maneje todo tipo de información relacionada con el mismo tendrá ventaja sobre los demás a la hora de analizar la viabilidad de las inversiones inmobiliarias, la guerra por la protech dedicadas al almacenamiento de su información ha llegado a su cumbre, comenzó en 2019 con la compra de UDA (Urban Data Analisis una compañía de Big Data) por parte de Alantra N+1 (Zuloaga, 2019), para dar soporte a sus inversores en inversiones inmobiliarias de forma automática, y en Septiembre de 2020 se llevo a cabo en España la mayor compra de la Startup española, Idealista ( con 38 millones de Usuarios en España, Italia y Portugal) por EQT PARTNERS por 1.321 millones de euros (Alvy, 2020).

- Como hemos indicado anteriormente el precio del inmueble, su alquiler, tendencia del mercado (venta y alquiler), información socioeconómica del lugar y características de los comparables, son los valores más importantes dentro del desarrollo del plan de negocio, su mala interpretación conllevara a que fracase nuestra inversión, por lo que tener un precio y una renta lo más cercano al precio de mercado y determinar si el activo es muy líquido (fácil alquiler y fácil, venta), son los objetivos de este estudio, para ello hemos utilizado como herramienta de valoración y análisis varios programas de pago que combinan plataforma de código abierto que procesan miles de datos en un conjunto distribuido (Big data) con otros que los transforma en conocimiento (Business intelligence) teniendo como punto de referencia la geolocalización de activos.

Referencias

Alvy (12 de septiembre de 2020) Idealista vendida por 1.321 millones de euros, encabeza la clasificación de las mayores ventas de startups españolas. Recuperado de: https://www.microsiervos.com/archivo/economia/idealista-vendida-1321-millones-euros-mayores-ventas-startups-espanolas.html.

https://www.google.es/maps

Martínez Abascal, E. (.2012). Finanzas Para Directivos. Segunda Edición. Madrid. McGraw-Hill/Interamericana de España. S.L.U.

www.idealista.com

Zuloaga, (28 de mayo de 2019). Alantra sale de compras: adquiere la proptech uDA para su filial de carteras. Recuperado de: https://www.elconfidencial.com/empresas/2019-05-28/alantra-compras-proptech-uda-filial-carteras_2039842